Scoring bankowy – co powinniśmy o nim wiedzieć?

Niestety, czasami zdarza się tak, że sama zdolność kredytowa to dla Banków nie wszystko. Mimo wystarczającej zdolności, bank odmawia klientom udzielenia finansowania. Przyczyną może być zbyt niski scoring klienta. Dlaczego?

Czym jest w ogóle scoring kredytowy?

Scoring kredytowy to nic innego, jak ocena wiarygodności potencjalnego klienta w spłacie kredytu, o który się właśnie ubiega oraz oszacowanie prawdopodobieństwa jego spłaty na przestrzeni kilku/kilkunastu kolejnych lat.

Scoring wyrażony jest przede wszystkim w punktach i określa ryzyko kredytowe. Im niższy scoring klienta, tym ryzyko dla banku jest większe.

Niski scoring mówi nam o tym, iż prawdopodobieństwo niespłacenia zaciąganego zobowiązania jest dość duże. Wysoki wynik scoringu z kolei mówi o nam o tym, iż ryzyko dla banku jest niewielkie i klient powinien regularnie spłacać zobowiązanie, o które się właśnie stara.

Scoring Bankowy bardzo często mylony jest ze dolnością kredytową! Niestety, to dwie różne rzeczy – nie mają ze sobą nic wspólnego! Możemy posiadać dużą zdolność kredytową (dobre zarobki, pozwalające na uzyskanie kredytu o wiele wyższego niż ten, o który się staramy), jednak z uwagi na niski scoring bank może odmówić nam finansowania.

Jakie wyróżniamy rodzaje scoringu?

Z ważniejszych, możemy wyróżnić następujące rodzaje scoringu bankowego:

- scoring behawioralny – obliczany jest on na podstawie analizy dotychczasowej obsługi produktów finansowych klienta. Jeżeli wnioskodawca miał w przeszłości lub posiada aktualnie zobowiązania, ale nie spłacał ich regularnie – scoring będzie niski. Jeżeli zobowiązania spłacane są bez zarzutu, na czas – ocena scoringowa będzie wyższa.

- scoring aplikacyjny – obliczany jest na podstawie danych zebranych o kliencie – o jego danych majątkowych, osobistych (wykształcenie, stan cywilny, miejsce pracy, aktywa, itp.). Zsumowanie wszystkich tych informacji pozwala na ocenę ryzyka związanego z potencjalnym klientem. Dlatego tak ważne jest dokładne, rzetelne przekazanie informacji o swojej osobie instytucji finansowej.

- scoring fraudowy – jest to ocena klienta pod kątem prawdopodobieństwa popełnienia przez niego nadużycia, fałszerstwa lub celowego złamania umowy kredytowej.

Czy wszystkie banki używają tego samego modelu scorngowego przy ocenie swoich potencjalnych klientów?

Odpowiedź jest prosta – nie! Instytucje finansowe stosują różne rodzaje scoringu. Sposobów na obliczenie wiarygodności kredytowej klienta jest mnóstwo. Banki analizują klienta używając kilku metod na raz. Ocena punktowa klienta jest rozbudowanym, ściśle chronionym i nie ujawnianym przez banki algorytmem. Na scoring bankowy ma wpływ wiele zmiennych, niestety nie w każdym banku tych samych.

Zdarza się więc, że w oczach jednego banku klient będzie niewiarygodny i udzielenie mu finansowania może wiązać się z dużym ryzykiem dla banku – w drugim z kolei ocena punktowa będzie pozytywna i bank nie będzie widział przeciwskazań do udzielenia mu finansowania.

Każdy bank posługuje się swoją wewnętrzna polityką i aby ocenić wiarygodność finansową klienta bierze różne czynniki pod uwagę.

Jakie informacje są zazwyczaj brane pod uwagę przy obliczaniu scoringu kredytowego?

Wiele osób uważa, że banki analizują tylko historię spłaconych w przeszłości lub spłacanych aktualnie zobowiązań. Są przekonani, że jeżeli na tę chwilę opłacają je regularnie, to ryzyko nieotrzymania kredytu jest niskie. Niestety, to nie wystarczy.

Pod uwagę brane jest wiele innych czynników, takich jak np.:

– wykształcenie klienta i wykonywany zawód;

– wysokość miesięcznych dochodów gospodarstwa domowego;

– stabilność zatrudnienia oraz rodzaj długość trwania umowy o pracę;

– stan cywilny oraz wiek kredytobiorcy;

– posiadane nieruchomości oraz aktywa;

– ilość osób na utrzymaniu;

– kwota wnioskowanego kredytu;

– umowa z telefonią komórkową, TV itp;

– posiadanie ubezpieczenia na życie;

– korzystanie z kart płatniczych, kredytowych;

– ilość zapytań kredytowych w ostatnim czasie, które nie skutkowały udzieleniem finansowania.

Jak widać, czynników jest wiele. Dlatego czasami zdarza się, że mimo systemowej zdolności kredytowej bank odmawia nam finansowania.

Co może pozytywnie wpłynąć na nasz scoring? Co możemy zrobić?

W większości przypadków minimalny okres zatrudnienia na umowie o pracę to 3 miesiące. Prowadzenie działalności gospodarczej powinno trwać minimum 12 miesięcy. Są to jednak wymagania minimalne. Im dłużej jesteśmy zatrudnieni w danej firmie na umowę o pracę lub im dłużej prowadzimy własną działalność gospodarczą – tym przychylniej patrzą na nas banki – jesteśmy tam milej widziani.

Na naszą korzyć zadziałać może również wykształcenie wyższe, prestiżowy, pożądany zawód, praca w dużej, znanej i prężnie rozwijającej się firmie, brak innych osób na utrzymaniu, aktywa oraz oszczędności na koncie oraz brak innych zobowiązań kredytowych. Jeżeli mamy inne kredyty – ich regularna, terminowa spłata również działa na naszą korzyść.

Co ma negatywny wpływ na scoring kredytowy?

Na niski scoring mają wpływ problemy z terminowym regulowaniem swoich zobowiązań kredytowych. Jeżeli w ostatnich kilku latach mieliśmy sporo zobowiązań – a te nie były spłacane regularnie – dla banku jest to sygnał ostrzegawczy, nasz scoring spada. Zbyt duża ilość małych zobowiązań również nie jest dobrze postrzegana. Może to oznaczać predyspozycję do zakredytowania się. Jeżeli w ostatnich kilku miesiącach pojawiła się duża ilość odrzuconych wniosków o kredyt – to również informacja dla banku, iż ryzyko udzielenia kredytu może być duże.

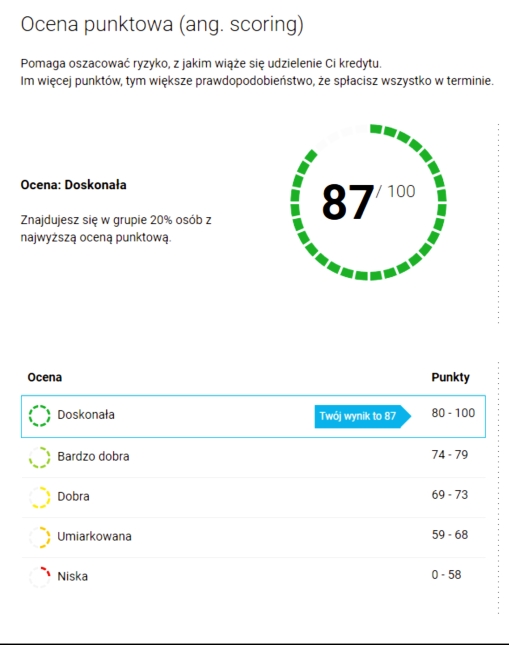

Czy można sprawdzić swój scoring kredytowy przed złożeniem wniosku do banku?

Tak. Aby uniknąć sytuacji, w której bank odrzuca nasz wniosek zaraz po jego złożeniu, można najpierw samodzielnie sprawdzić swój scoring na stronie Biura Informacji Kredytowej (BIK). BIK pozwala na wygenerowanie specjalnego raportu (koszt 39 zł) i obliczenie swojej oceny scoringowej. Jest ona wyrażona w punktach w przedziale od 1 do 100 – gdzie 1 to najniższa ocena a 100 najwyższa ocena wiarygodności.

Może się również zdarzyć tak, że raport nie pokarze nam oceny punktowej? Dlaczego? Dlatego, iż socring w BIK obliczany jest na podstawie naszej historii kredytowej – jeżeli nigdy nie mieliśmy żadnego kredytu – BIK nie jest w stanie oszacować naszego scoringu.

Proszę jednak pamiętać, że niski scoring BIK lub też jego całkowity brak – nie przekreślają szans na otrzymanie kredytu. Jak już wcześniej wspomniałem to tylko jedna z wielu składowych, które analizuje Bank wydając decyzję kredytową. Zdarza się, że osoby z przeciętną lub niską oceną BIK otrzymują kredyty.

Wszystko zależy od rodzaju kredytu, o który wnioskujemy, okresu kredytowania, kwoty kredytu, wkładu własnego w przypadku kredytu hipotecznego – oraz pozostałych składowych, o których pisałem wcześniej.